Wszystkie wpisy

11.10.2022

Warto przyjrzeć się jak w dzisiejszym czasie wygląda rejestracja działalności gospodarczej.

Warto też zanim osoba fizyczna rozpocznie rejestrację działalności – aby przejrzała i zastanowiła się nad poniżej wymienionymi sprawami, które będzie musiała przeanalizować i ustalić och właściwy stan faktyczny dla prawidłowej rejestracji i dalszego prowadzenia działalności.

Kto na terenie RP może zarejestrować działalność gospodarczą

W Polsce jednoosobową działalność gospodarczą może zarejestrować każdy obywatel RP, który ma ukończone 18 rok życia.

Ponadto jednoosobową działalność gospodarczą mogą założyć obywatele krajów UE oraz obywatele Europejskiego Obszaru Gospodarczego (EOG).

Pozostali obywatele np. z krajów trzecich muszą posiadać zezwolenie na pobyt czasowy lub stały.

Moment przed założeniem działalności gospodarczej

Zanim osoba fizyczna dokona rejestracji działalności gospodarczej warto aby zorientowała się w poniższych tematach.

Rodzaje tych działalności można znaleźć pod poniższym linkiem:

https://www.biznes.gov.pl/pl/portal/00116

https://www.biznes.gov.pl/pl/tabela-pkd

https://stat.gov.pl/Klasyfikacje/

https://prod.ceidg.gov.pl/ceidg.cms.engine/?D;71367fcd-060f-47ee-9b3c-4c6bc8f31256

http://www.krs-online.com.pl/PKD.html

Wykaz wszystkich działalności które od pierwszego dnia wymagają rejestracji do VAT ujęta jest w art. 113 ust. 13 ustawy o VAT.

Są to m.in.:

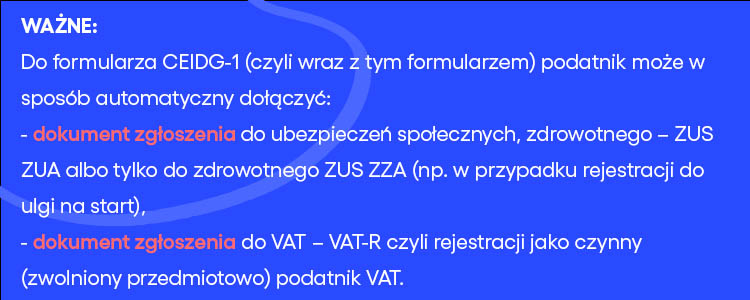

Osoba fizyczna, która chce założyć działalność gospodarcza musi wypełnić formularz CEIDG-1 dostępny pod poniższym adresem:

https://www.biznes.gov.pl/pl/portal/03155

Wniosek CEIDG-1 wymaga wypełnienia poniżej zaprezentowanych danych.

| Pola do wypełnienia we wniosku CEIDG-1 | |

| Lp. | Charakterystyka |

| 1. | Imię pierwsze |

| 2. | Imię drugie |

| 3. | Nazwisko |

| 4. | Imię ojca |

| 5. | Imię matki |

| 6. | PESEL |

| 7. | NIP (jeśli osoba fizyczna go posiada) |

| 8. | Seria i numer dokumentu tożsamości (dowodu osobistego) |

| 9. | REGON (jeśli osoba fizyczna posiada) |

| 10. | Miejsce urodzenia |

| 11. | Data urodzenia |

| 12. | Adres zamieszkania |

| 13. | Adres siedziby, stałego miejsca prowadzenia działalności, korespondencyjny |

| 14. | Przewidywana liczba pracujących |

| 15. | Przewidywana liczba zatrudnionych |

| 16. | Przeważający rodzaj działalności gospodarczej wg PKD |

| 17. | Pozostałe rodzaje działalności gospodarczej wg PKD |

| 18. | Nazwa firmy, nazwa skrócona |

| 19. | Data rozpoczęcia działalności |

| 20. | Dane do kontaktu (nr telefonu, adres poczty elektronicznej, numer faksu, strona www) |

| 21. | Adres głównego miejsca wykonywania działalności gospodarczej |

| 22. | Rejestracja do ZUS z działalności (należy sprawdzić uprawnienie do skorzystania z ulgi na start czy do ZUS-u preferencyjnego) |

| 23. | Adres do doręczeń (jeśli jest inny od adresu głównego miejsca wykonywania działalności gospodarczej) |

| 24. | Wybór formy opłacania podatku dochodowego (zasady ogólne, liniowy, ryczałt od przychodów ewidencjonowanych, karta podatkowa) |

| 25. | Urząd Skarbowy właściwy do spraw ewidencji podatników |

| 26. | Dane podmiotu prowadzącego dokumentację rachunkową wnioskodawcy |

| 27. | Wybór formy wpłaty zaliczki (miesięczna, kwartalna, uproszczona) |

| 28. | Rodzaj prowadzonej dokumentacji rachunkowej (księgi rachunkowe, podatkowa księga przychodów i rozchodów, inne ewidencje) |

| 29. | Informacja o małżeńskiej wspólności majątkowej lub data ustania małżeńskiej wspólności majątkowej |

| 30. | Informacja o numerach identyfikacyjnych uzyskanych w innych krajach dla celów podatkowych lub ubezpieczeń społecznych (jeśli występują) |

| 31. | Informacja o ustaleniu pełnomocnika wraz danymi pełnomocnika i zakresem pełnomocnictwa |

Po rejestracji działalności gospodarczej

Jeżeli rejestracja działalności gospodarczej przebiegnie pomyślnie, wówczas pozostaje poczekać kilka dnia na otrzymanie numeru NIP, REGON jeżeli oczywiście osoba fizyczna wcześniej tych numerów już nie posiadała (po raz pierwszy rejestruje działalność).

Dopiero po rejestracji działalności gospodarczej – otrzymaniu numeru NIP, REGON osoba fizyczna może iść do banku aby utworzyć firmowe konto bankowe. Jest ono obowiązkowe dla osób fizycznych prowadzących działalność gospodarczą. Jest ono identyfikowane dla celów białej listy ale także dla zwrotów podatków, składek ZUS.

Po rejestracji działalności i otrzymaniu numeru NIP, REGON osoba fizyczna może wyrobić pieczątkę firmy.

Choć można przed rejestrację działalności gospodarczej nabywać towary i usługi na poczet jej przyszłego prowadzenia to lepiej aby osoba fizyczna będącą przedsiębiorcą po rejestracji działalności (nabyciu statusu podatnika VAT) rozpoczęła dokonywania wszelkich nabyć na cele prowadzonej działalności gospodarczej.

Po rejestracji działalności gospodarczej osoba fizyczna ma prawo dokonywać sprzedaży jednakże:

Po rejestracji działalności gospodarczej oraz zarejestrowaniu do ubezpieczeń społecznych w ZUS (załącznik do wniosku CEIDG-1 ZUS ZUA albo ZUS ZZA) przedsiębiorca może rozpocząć zatrudnianie pracowników na umowę o pracę albo zleceniobiorców na umowę zlecenie, ewentualnie na umowę o dzieło.

Prowadzenie firmy wiąże się także z prowadzeniem księgowości. A więc jest to też idealny moment, aby wybrać wygodną księgowość online, która zaoszczędzi nam czas. Warto założyć na początku darmowe konto i korzystać z niego do 6 miesięcy, a następnie wybrać ostatecznie pakiet, który będzie najlepszy dla naszej firmy.

Artykuł przygotowany przez naszego specjalistę Krzysztofa Ulickiego

Aż do 30 dni od daty utworzenia konta możesz wprowadzić 100 faktur sprzedaży, 100 faktur zakupu oraz 100 Poleceń Księgowania w bezpłatnej wersji programu.

Po osiągnięciu limitu ilości dokumentów lub upływie limitu czasu dla wersji darmowej podejmiesz decyzję o zakupie pierwszej licencji.