Wszystkie wpisy

27.04.2023

Równie ważne są tzw. „wuzetki”. Dokumenty magazynowe stanowią bowiem podstawę poprawnego księgowania sprzedaży towarów.

Tylko dzięki właściwemu wprowadzeniu danych do WZ, można następnie prawidłowo wystawić rachunek sprzedażowy.

Wuzetka nie posiada informacji o obciążeniu podatkowym, tym samym z całą pewnością nie podlega zapisom w rejestrze VAT.

Co jednak z Księgą Przychodów i Rozchodów – czy stanowi dowód księgowy i czy możliwym jest na jego podstawie dokonanie zapisów w KPiR?

Dokument WZ czyli Wydanie Zewnętrzne stanowi dowód magazynowy. Wystawiany jest on przez przedsiębiorcę lub pracownika magazynu, który w ten sposób potwierdza wydanie towaru (tj. fizyczne opuszczenie magazynu przez towar).

Na podstawie WZ następnie możliwe staje się jest wystawienie dokumentu sprzedaży, takiego jak faktura VAT czy paragon fiskalny.

Nie tak rzadko sprzedaż dokumentowana jest najpierw właśnie wuzetką.

Dzieje się tak między innymi wówczas, gdy przedsiębiorca lub jego pracownik nie mają możliwości bądź uprawnień do wystawiania faktury.

Wystawiają wówczas omawiany dokument, a dopiero później na jego podstawie wystawiany zostaje rachunek sprzedażowy.

Należy jednak pamiętać, że faktura musi zostać wystawiona w nieprzekraczalnym terminie 7 dni, od dnia wydania dokumentu WZ. Oczywiście wydanie wuzetki przed fakturą nie jest zasadą. Równie dobrze przedsiębiorca może od razu wystawić dokument sprzedaży, wtedy Wydanie Zewnętrzne nie będzie już potrzebne.

Warto zadbać, aby Wydanie Zewnętrze było zawsze wystawiane w sposób właściwy. W końcu błędy, jakie ewentualnie się w nim pojawią, mogą kolejno zostać przeniesione na właściwy dokument sprzedażowy.

Wydanie Zewnętrzne powinno co najmniej zawierać takie elementy jak:

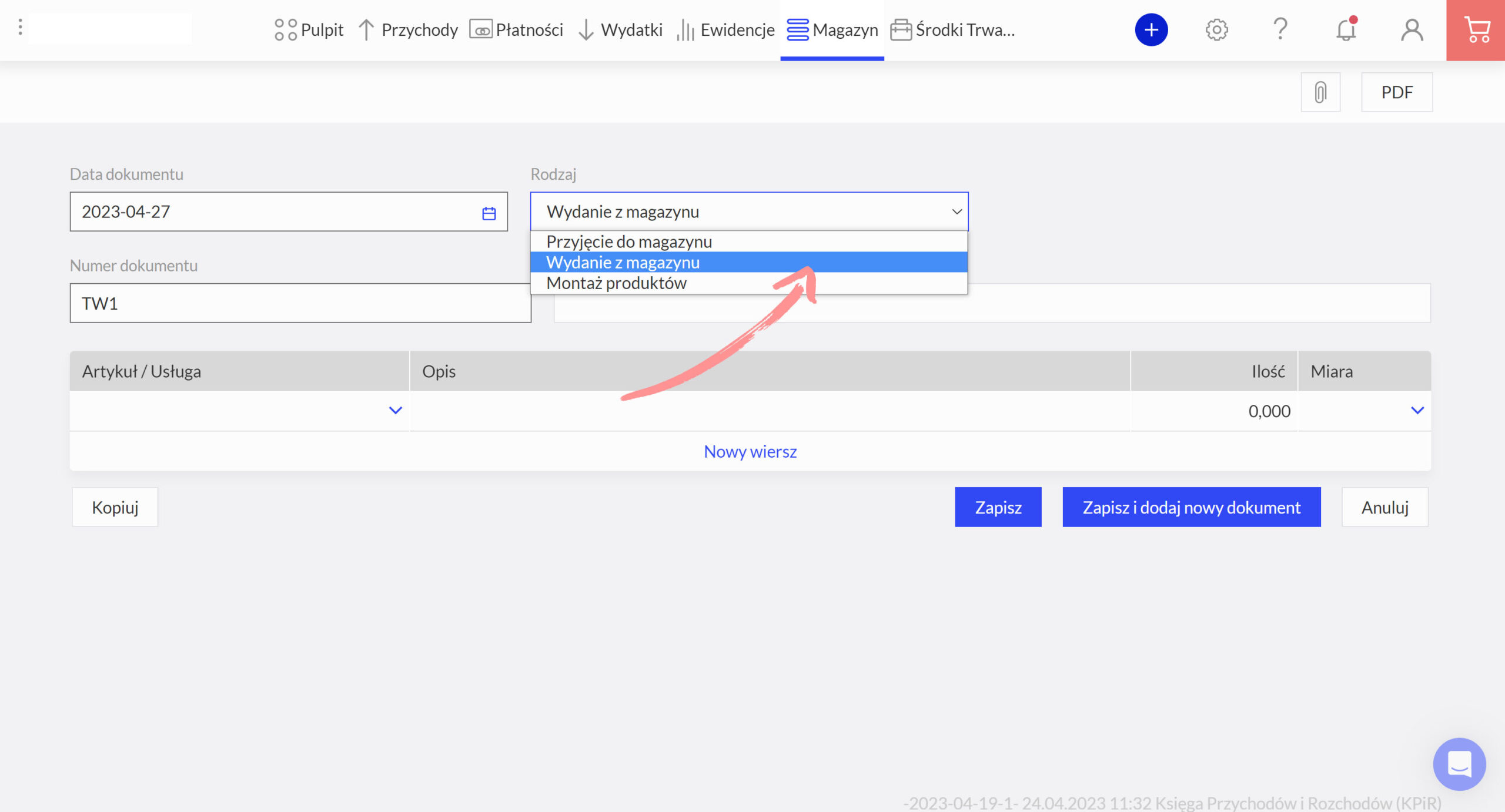

W programie księgowym 360 Księgowość WZ można wystawiać w menu Magazyn – Transakcja magazynowa. Po kliknięciu na Nowa transakcja magazynowa otwiera się okno, w którym uzupełniamy dane i wybieramy pozycję Wydanie z magazynu.

Przepisy nie regulują formy wymaganej dla WZ. Warto jednak zadbać, aby była ona przystępna, przejrzysta i prosta.

Przedsiębiorca może samodzielnie stworzyć szablon, na podstawie którego następnie będzie wystawiał „wuzetki”. Może również korzystać z gotowych bloczków dokumentów Wydania Zewnętrznego, które można kupić w niemal każdym sklepie papierniczym czy kiosku.

Korzystając z programu do księgowania możliwe jest wygenerowanie takiego dokumentu, a następnie jego wydrukowanie. Tak naprawdę każda z tych metod będzie prawidłowa, wszystko zależy zatem od preferencji przedsiębiorcy.

Program księgowy online ułatwia pracę księgowym i wiele czynności wykonywanych jest szybciej i efektywniej. Aby przekonać się, się łatwo wystawiać WZ i inne dokumenty warto założyć bezpłatne konto i samodzielnie przetestować te rozwiązania.

Obowiązek wystawiana dokumentów WZ obciąża przedsiębiorców, którzy dokonując sprzedaży towarów mają obowiązek prowadzić gospodarkę magazynową.

W szczególności dotyczy to tych podmiotów, które rozliczają się na podstawie ksiąg handlowych.

Omawiany obowiązek związany jest ściśle z powinnością przedsiębiorcy do dokonywania remanentu.

Aby móc odpowiedzieć na pytanie czy WZ może być ujęte w Księdze Przychodów i Rozchodów, należy sięgnąć do rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 roku w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20190002544).

Przepis § 11 – § 13 rozporządzenia wskazuje, iż za dowód księgowy można uznać nie tylko faktury, faktury VAT RR, rachunki czy dokumenty celne, ale również inne dokumenty, o ile potwierdzają one dokonanie transakcji zgodnie z jej rzeczywistym przebiegiem. Dokument taki musi jednak zawierać co najmniej dane identyfikujące obie strony transakcji, datę wystawienia dokumentu, termin wykonania operacji, opis przedmiotu transakcji, jego wartość oraz ilość, a także podpisy osoby wystawiającej dokument.

Prawidłowo wystawione wydanie zewnętrzne zawiera niemal wszystkie wymagane elementy.

Mimo to – co do zasady – nie może być traktowane jako dowód księgowy i być podstawą ewidencji w Księdze Przychodu i Rozchodu.

Jak wskazał Dyrektor Izby Skarbowej w Poznaniu „na podstawie dowodu wewnętrznego tzw. WZ, nie można dokonać ujęcia kosztów w podatkowej księdze przychodów i rozchodów, bowiem taki dokument nie będzie zawierał wszystkich elementów zawartych w rozporządzeniu w sprawie prowadzenia podatkowej księgi przychodów i rozchodów niezbędnych do uznania go za dowód księgowy, czyli podpisów osób uprawnionych do prawidłowego udokumentowania operacji gospodarczej.

Dowód wewnętrzny, który nie zawiera między innymi podpisów osób uprawnionych do prawidłowego dokumentowania operacji gospodarczych, nie odpowiada wymaganiom określonym w cytowanym powyżej rozporządzeniu Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów i nie może stanowić dowodu księgowego, będącego podstawą zapisu kosztu w podatkowej księdze przychodów i rozchodów.” (por. indywidualna interpretacja z 10.01.2014 r., sygn. ILPB1/415-1140/13-2/AMN). Powyższe oznacza, że do ujęcia kosztów w KPiR niezbędne będzie otrzymanie dokumentu sprzedażowego (tj. faktury, rachunku lub dokumentu celnego).

Przepisy prawa przewidują jeden wyjątek, kiedy ujęcie dokumentu WZ w KPiR będzie możliwe. Rozporządzenie Ministra Finansów z dnia 23 grudnia 2019 roku wskazuje, iż zakup materiałów oraz towarów handlowych należy wpisać do KPiR niezwłocznie po ich otrzymaniu.

Dopuszcza się możliwość uwzględnienia ich w ewidencji najpóźniej w momencie dokonania na nim obrotu, czyli przetransportowania do magazynu, przerobu lub sprzedaży.

W takich wypadkach „wuzetkę” można uznać za dokument księgowy. Nie oznacza to jednak, że sprzedawca nie ma obowiązku wystawienia faktury. Po jej wystawieniu przedsiębiorca powinien dołączyć WZ do dowodu zakupu i wprowadzić w KPiR ewentualne różnice między tymi dokumentami w formie korekty.

Artykuł przygotowany przez naszego specjalistę Radosława Pilarskiego

Aż do 6 miesięcy od daty utworzenia konta możesz wprowadzić 100 faktur sprzedaży, 100 faktur zakupu oraz 100 Poleceń Księgowania w bezpłatnej wersji programu.

Po osiągnięciu limitu ilości dokumentów lub upływie limitu czasu dla wersji darmowej podejmiesz decyzję o zakupie pierwszej licencji.