Wszystkie wpisy

13.04.2023

Niekiedy ustawodawca nie wymaga niczego od podatnika w aspekcie obniżania stawek amortyzacyjnych jednak należy mieć na uwadze także czy podatnik będzie w stanie udowodnić faktycznie nie wykorzystanie środka trwałego w toku ewentualnej kontroli?

Jeżeli podatnik nabywa składnik majątku na cele prowadzonej działalności to ten składnik majątku:

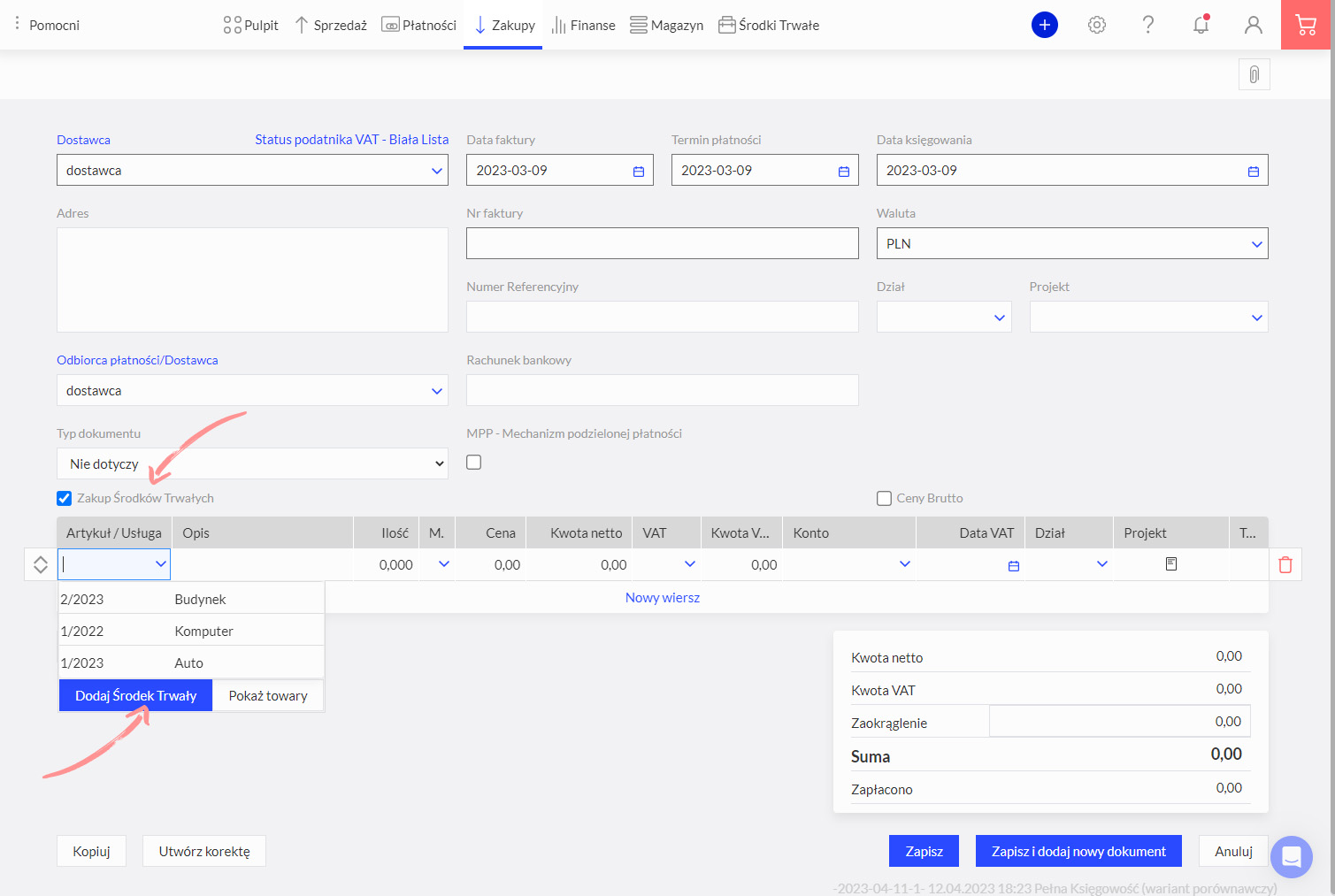

W oprogramowaniu księgowym 360 Księgowość wprowadzamy środek trwały dla pełnej księgowości w menu Faktury – Faktury i inne dowody zakupu – wybieramy nowy dokument, po wprowadzeniu niezbędnych danych, zaznaczamy checkbox „zakup środków trwałych” , następnie wybieramy odpowiedni artykuł i klikamy na „dodaj środek trwały”.

Dla KPIR zaś znajdziemy tę funkcję w menu Wydatki – Zakupy i rachunki.

Istnieją składniki majątku będące środkami trwałymi, które ustawodawca wyłączył z możliwości amortyzowania. Na mocy art. 22c ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2022 r. poz. 2647 zwanej dalej ustawą o PIT) oraz art. 16c ustawy z dnia 15.02.1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2022 r. poz. 2587 zwanej dalej ustawą o PIT) podatnik nie może amortyzować:

Podatnik dopiero przy sprzedaży ww. środków trwałych niepodlegających w ogóle amortyzacji może ująć w kosztach uzyskania przychodów ich wartość zakupu.

Podatnik który nabył odpłatnie środek trwały przyjmuje go na stan środków trwałych w firmie.

Przeważne przyjęcie do używania następuje w miesiącu zakupu środka trwałego ale jeżeli środek trwały wymaga np. instalacji, montażu może okazać się, z zostanie przyjęty w drugim albo trzecim miesiącu po miesiącu zakupu.

Następnie ustala rodzaj środka trwałego, jego wartość początkową oraz stawkę amortyzacyjną.

Jeżeli dany środek zamortyzuje jednorazowo, wówczas nie dokonuje już dalej żadnych odpisów amortyzacyjnych. Odpisy amortyzacyjne odnoszą się do amortyzacji rozłożonej w czasie.

Rozpoczęcie amortyzacji następuje w miesiącu następnym po miesiącu oddania środka trwałego do używania.

UWAGA:

Ustawodawca w art. 22i ust. 1 ustawy o PIT oraz w art. 16i ust. 1 ustawy o CIT wskazuje, że kwotę odpisów amortyzacyjnych podatnik ustala zgodnie ze stawkami amortyzacyjnymi zawartymi w Klasyfikacji Środków Trwałych (KŚT).

Wykaz stawek amortyzacyjnych można znaleźć pod poniższym adresem:

https://stat.gov.pl/Klasyfikacje/doc/kst/kst.htm

W klasyfikacji środków trwałych dostępne są także numery rodzajów środków trwałych.

Od ustalonej wartości początkowej podatnik będzie ustalał odpisy amortyzacyjne.

Odpisy amortyzacyjne z kolei w skali jednego roku będzie obliczał zgodnie z przyporządkowaną do kupionego środka trwałego roczną stawką amortyzacyjną.

Co ważne podatnik może dokonywać zarówno miesięcznych odpisów amortyzacyjnych, kwartalnych odpisów amortyzacyjnych jak i jednego rocznego odpisu amortyzacyjnego.

Zarówno ustawa o PIT w art. 22i ust. 5 ale i ustawa o CIT w art. 16i ust. 5 zezwala podatnikowi na obniżenie podane w wykazie stawek amortyzacyjnych (KŚT) dla poszczególnych środków trwałych.

Obniżenie stawki amortyzacyjnej podatnik dokonuje począwszy od miesiąca, w którym środki te zostały wprowadzone do ewidencji albo od pierwszego miesiąca każdego następnego roku podatkowego.

Obniżenie stawki amortyzacyjnej jest możliwe tylko w odniesieniu do środków trwałych podlegających amortyzacji i tylko w odniesieniu do środków trwałych amortyzowanych metodą liniową. Środek trwały amortyzowany stawką określoną indywidualnie albo metodą degresywną nie podlega obniżeniu stawki amortyzacyjnej.

UWAGA:

Ustawodawca w art. 22i ust. 3 ustawy o PIT oraz w art. 16i ust. 5 ustawy o CIT objaśnia, iż w razie wystąpienia bądź ustania warunków uzasadniających podwyższenie stawek amortyzacyjnych stawki te ulegają:

– od miesiąca następującego po miesiącu, w którym zaistniały okoliczności uzasadniające te zmiany.

Obniżony odpis amortyzacyjny po raz pierwszy podatnik zaksięguje w kosztach uzyskania przychodów od miesiąca w którym obniżył daną stawkę amortyzacyjną.

Poniżej zaprezentowano kilka linii interpretacyjnych:

Jak mówi art. 16c ustawy o CIT oraz art. 22c ustawy o PIT amortyzacji nie podlegają składniki majątku, które nie są używane na skutek:

– składniki te nie podlegają amortyzacji od miesiąca następującego po miesiącu, w którym zawieszono albo zaprzestano tej działalności).

Widać wyraźnie, iż podatnik nie może dokonywać amortyzacji w wyżej wymienionych przypadkach to jednak nie wszystko.

Ponadto prawodawca wskazuje, iż odpisów amortyzacyjnych nie dokonuje się także od miesiąca w którym:

Końcowo należy podkreślić, że jeśli podatnik w niektórych miesiącach w mniejszy sposób używa środków trwałych a w innych np. nie używa ich wcale to nie oznacza braku przeznaczenia ich na cele działalności gospodarczej.

Ustawodawca nigdzie nie określa, iż używanie w mniejszym stopniu środka trwałego powinno spowodować zaprzestanie dokonywania amortyzacji czy obniżenia stawki amortyzacyjnej.

Nawet w trakcie okresowych przestojów podatnik ponosi koszty utrzymania środka trwałego. Podatnik może także zdecydować o ulepszeniu środka trwałego albo o dokonaniu remontu.

Takie zdarzenie może wykluczyć na pewien okres środek trwały z możliwości jego użytkowania w części albo w całości.

Dopiero zaistnienie powyższych, ustawowych okoliczności będzie skutkować koniecznością zaprzestania dokonywania amortyzacji od danego środka trwałego.

Na koniec warto zacytować też stanowisko Izby Skarbowej w Poznaniu z dnia 07.03.2011r. o sygn. ILPB4/423-343/10-2/MC.

W interpretacji tej Izba mówi, że „Z przedstawionego we wniosku stanu faktycznego wynika, iż Wnioskodawca w związku z budową nowej hali produkcyjnej podjął decyzję o rozbiórce starych hal produkcyjnych i budynków magazynowych. Mieszczące się w nich maszyny i urządzenia będą ponownie zamontowane w nowowybudowanej hali produkcyjnej.

Niniejszą sytuację należy rozpatrywać w kontekście brzmienia art. 16c pkt 5 ustawy o podatku dochodowym od osób prawnych, zgodnie z którym amortyzacji nie podlegają składniki majątku – zwane odpowiednio środkami trwałymi lub wartościami niematerialnymi i prawnymi, które nie są używane na skutek zawieszenia wykonywania działalności gospodarczej na podstawie przepisów o swobodzie działalności gospodarczej albo zaprzestania działalności, w której te składniki były używane; w tym przypadku składniki te nie podlegają amortyzacji od miesiąca następującego po miesiącu, w którym zawieszono albo zaprzestano tę działalność.

Przesłanką powodującą niemożność dokonywania odpisów amortyzacyjnych od składników majątkowych jest więc zaprzestanie działalności, w związku z którym nastąpi zaprzestanie używania tych składników. Należy przez to rozumieć całkowite zaniechanie danego rodzaju działalności, na skutek czego składniki majątkowe przestają być używane. Przejściowe zaprzestanie użytkowania danych środków trwałych w celu ich przeniesienia do nowej hali produkcyjnej nie jest natomiast przesłanką uzasadniającą zaprzestanie dokonywania odpisów amortyzacyjnych.

Z powyższego wynika, iż dla kwalifikacji przedmiotowych wydatków do kosztów uzyskania przychodów nie ma znaczenia okoliczność, że Spółka aktualnie nie uzyskuje przychodów z tytułu eksploatacji zdemontowanych maszyn i urządzeń. Nie można bowiem stwierdzić zaprzestania prowadzenia przez Spółkę działalności gospodarczej w tym zakresie. Zawieszone czasowo środki trwałe nie zostały zlikwidowane i są w ciągłej gotowości do uruchomienia.

Tym samym, Spółka może dokonywać odpisów amortyzacyjnych od zdemontowanych maszyn i urządzeń oraz zaliczać je do kosztów uzyskania przychodów.”

Artykuł przygotowany przez naszego specjalistę Krzysztofa Ulickiego

Aż do 30 dni od daty utworzenia konta możesz wprowadzić 100 faktur sprzedaży, 100 faktur zakupu oraz 100 Poleceń Księgowania w bezpłatnej wersji programu.

Po osiągnięciu limitu ilości dokumentów lub upływie limitu czasu dla wersji darmowej podejmiesz decyzję o zakupie pierwszej licencji.