Wszystkie wpisy

08.08.2022

Niektóre z tych zmian mają wymiar symboliczny ale okazuje się, że mała zmiana może spowodować znaczną ulgę u niektórych grup przedsiębiorców.

Na co więc powinni baczną uwagę zwrócić przedsiębiorcy?

Jak mówi art. 111 ust. 3a pkt 1b ustawy z dnia 11.03.2004 r. o podatku od towarów i usług (Dz. U. z 2022 r. poz. 931) podatnicy prowadzący ewidencję sprzedaży przy zastosowaniu kas rejestrujących są obowiązani min. wystawić i wydać nabywcy paragon fiskalny lub fakturę z każdej sprzedaży w postaci papierowej lub za zgodą nabywcy, w postaci elektronicznej, przesyłając ten dokument w sposób z nim uzgodniony.

Zaproponowana przez prawodawcę zmiana zmniejsza podatnikowi, który stosuję kasę rejestrującą jeden obowiązek. Mianowicie nie będzie on zobligowany do drukowania raportów fiskalnych ani innych dokumentów niefiskalnych.

Należy jednak podkreślić, iż przepis ten będzie miał zastosowanie wyłącznie do podatników którzy ewidencjonują sprzedaż za pomocą kasy rejestrującej on line lub kas on line typu wirtualnego.

Podatnicy będą mogli przechowywać powyższe dokumenty wygenerowane z kasy rejestrującej w postaci papierowej lub tylko w wersji elektronicznej.

Czynny podatnik VAT będzie zobligowany do wystawienia faktury zaliczkowej jeżeli przed wykonaniem usługi lub sprzedażą towarów otrzyma część lub całość wpłaty.

Obowiązek wystawienia faktury zaliczkowej nie dotyczy wewnątrzwspólnotowej dostawy towarów oraz czynności, dla których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 5 pkt 4 oraz dostaw towarów, dla których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 1b.

Ponadto obowiązek wystawienia faktury zaliczkowej nie odnosi się do sprzedaży zwolnionej.

Nowością, która ma być wprowadzona na podstawie zmian SLIM VAT 3 jest dodatkowa opcja braku obowiązku wystawienia faktury zaliczkowej.

Sytuacja taka miałaby miejsce, gdy podatnik w jednym miesiącu:

Zatem gdy podatnik w tym samym miesiącu otrzyma zaliczkę i jednocześnie dokona sprzedaży (albo wystawi fakturę – dotyczy przypadku gdy obowiązek podatkowy powstaje z dniem wystawienia faktury) wówczas nie będzie zobowiązany do wystawienia faktury zaliczkowej.

Podatnik dysponujący środkami na rachunku VAT ma możliwość opłacenia z tego konta podatku PIT, CIT, VAT ale też zobowiązania z tytułu składek ZUS.

Ponadto może użyć tego konta do regulowania lub otrzymywania środków z tytułu wszelkich korekt VAT.

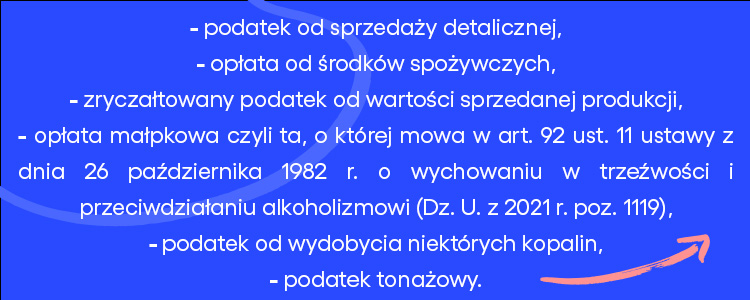

Wraz ze zmianami składającymi się na pakiet SLIM VAT 3 ustawodawca wprowadza kolejne typy podatków i opłat jakie podatnik będzie mógł opłacić ze środków znajdujących się na rachunku VAT.

Dodatkowe typy podatków i opłat wraz z odsetkami od nich jakie będą mogły być regulowane ze środków widniejących na rachunku VAT znajdują się w poniższej tabeli.

Należy podkreślić, że akurat ta zmiana ma wejść w życie od stycznia 2023r.

Na mocy art. 91 ust 1 ustawy o VAT podatnik, który prowadził sprzedaż zwolnioną i opodatkowaną ma obowiązek dokonać rocznej korekty z tytułu podatku VAT odliczonego z uwzględnieniem rzeczywistego współczynnika proporcji.

Jeżeli proporcja VAT:

Jeżeli u podatnika roczna proporcja VAT przekroczyła 98% to i tak był zobligowany do rocznej korekty odliczonego VAT.

I w tym miejscu należałoby się zatrzymać, gdyż tutaj nastąpiła zmiana.

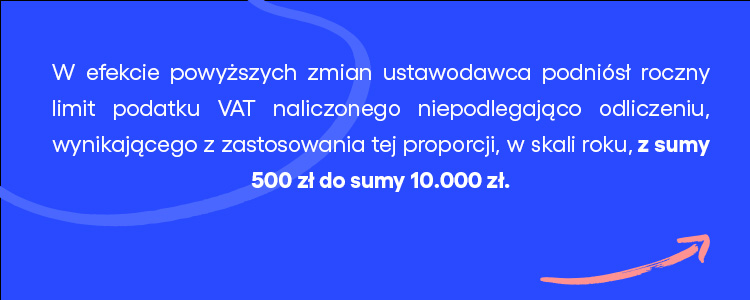

W nowym brzmieniu powyższego przepisu jeżeli roczna proporcja VAT przekroczy 98% i kwota podatku VAT naliczonego niepodlegająca odliczeniu, wynikająca z zastosowania tej proporcji, w skali roku, była mniejsza niż 10.000 zł – podatnik ma prawo uznać, że proporcja ta wynosi 100%.

Pozwoli to większej grupie podatników na niestosowanie współczynnika proporcji VAT i odliczanie 100% podatku VAT naliczonego od wszystkich zakupów poza ustawowo ograniczającymi odliczenie pełnego VAT.

Jeżeli więc podatnik w 2022r.przekroczy roczną proporcję odliczonego VAT na poziomie 98% a kwota będzie większa niż 500 zł ale mniejsza niż 10.000zł to zastosuje już nowy, wyższy limit od miesiąca wprowadzenia powyższych przepisów.

Po zakończeniu 2022r. wyliczy roczną proporcję odliczonego VAT i przyrówna ponownie do nowego limitu 10.000zł i skoryguje in plus lub in minus wysokość rocznego, odliczonego podatku VAT.

W aktualnym stanie prawnym uwolnienie się od odpowiedzialności solidarnej z tytułu podatku VAT przez osobę trzecią może się odbyć wyłącznie jako czynność:

Powyższy przepis odnosi skutki szczególnie w przypadkach, gdy mamy do czynienia z faktoringiem.

Jednym z takich przypadków jest sytuacja, gdy korzystający z faktoringu, chce dokonać zmiany faktora.

Zawarte porozumienie prowadzące to owej zmiany zawiera także zapisy, iż od określonego momentu dojdzie do zmiany faktora a więc odbiorcy zapłat wynikających z umowy faktoringu.

Dzień ostatecznych rozliczeń jest o tyle ważny, iż do pewnego momentu pierwotny faktor wciąż otrzymuje zapłaty (rozliczenie) z tytułu zmienianej umowy faktoringu.

Wiąże się to kwestią czasu w którym następuje zawarcie porozumienia o zmianie faktora, cesji wierzytelności, uregulowaniu wierzytelności przez pierwotnego faktora czy też przekazanie informacji odbiorcom o zmianie faktora.

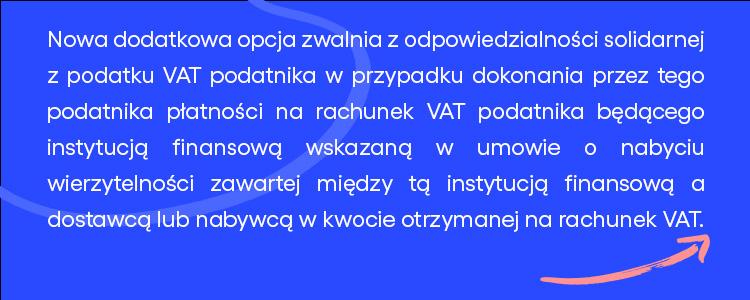

Wobec powyższego prawodawca wprowadził dodatkową możliwość zwolnienia z odpowiedzialności solidarnej w podatku VAT w tym wypadku dotychczasowego faktora.

W takim wypadku pierwotny faktor mógłby uwolnić się od odpowiedzialności solidarnej z tytułu nieuregulowanej kwoty podatku VAT przez sprzedawcę, gdy przelałby kwotę podatku VAT na rachunek VAT faktora, który pojawi się jako nowy faktor w jego miejsce.

O innych wcześniejszych zmianach dotyczących SLIM VAT 3 można przeczytać tutaj.

O zmianach w WDT i WNT został także wcześniej przygotowany artykuł, który można przeczytać tutaj.

Artykuł przygotowany przez naszego specjalistę Krzysztofa Ulickiego

Aż do 30 dni od daty utworzenia konta możesz wprowadzić 100 faktur sprzedaży, 100 faktur zakupu oraz 100 Poleceń Księgowania w bezpłatnej wersji programu.

Po osiągnięciu limitu ilości dokumentów lub upływie limitu czasu dla wersji darmowej podejmiesz decyzję o zakupie pierwszej licencji.