Wszystkie wpisy

11.12.2023

Obowiązujące przepisy nie zawierają szczególnych regulacji dotyczących możliwości i zasad wystawiania faktur zbiorczych. Wystawianie faktur zbiorczych jest jednak dopuszczalne i powszechnie stosowane przez przedsiębiorców dokonujących wielu dostaw towarów lub świadczenia usług dla jednego kontrahenta w danym miesiącu.

Faktury zbiorcze należy wystawiać z zachowaniem ogólnych zasad wystawiania faktur, a więc w szczególności uwzględniając przepis art. 106i ust. 1 ustawy o podatku od towarów i usług, stanowiącego, że fakturę co do zasady wystawia się nie później niż 15-stego dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę.

Podatnik może dowolnie ustalić okresy, za które wystawia faktury zbiorcze na rzecz danego kontrahenta, w szczególności mogą to być okresy tygodniowe czy miesięczne.

Nie ma przeciwwskazań, aby jedną fakturą udokumentować wszystkie czynności dokonane dla tego samego kontrahenta w ciągu jednego miesiąca kalendarzowego, pod warunkiem wystawienia faktury zbiorczej w terminie do 15-stego dnia miesiąca następującego po miesiącu, w którym dokonano dostaw towarów lub wykonano usługi objęte fakturą zbiorczą.

Wystawiania faktur zbiorczych ostatniego dnia każdego miesiąca kalendarzowego, dokumentujących wszystkie transakcje na rzecz danego kontrahenta w ramach tego miesiąca jest najpraktyczniejszym rozwiązaniem w zakresie wystawiania faktur zbiorczych, ze względu na to, że obowiązek podatkowy w VAT powstaje co do zasady z chwilą dokonania dostawy towarów lub wykonania usługi (art. 19a ust. 1 ustawy o VAT).

Interpretacja indywidualne sygn. IPPP1/4512-498/16-2/BS z dnia 22.09.2016 roku wydana przez Dyrektora Izby Skarbowej w Warszawie potwierdza, że podatnik ma możliwość wystawiania faktur zbiorczych dokumentujących wiele transakcji zrealizowanych na rzecz danego klienta w ciągu jednego miesiąca: „(…) nie ma zatem przeszkód, aby podatnik na jednej fakturze zawarł wszystkie transakcje dokonane w ciągu miesiąca kalendarzowego na rzecz danego Klienta.

Oznacza to, że Wnioskodawca ma prawo do dokumentowania wszystkich dostaw towarów, zrealizowanych w trakcie danego miesiąca na rzecz jednego nabywcy, poprzez wystawienie jednej faktury zbiorczej.

Faktura ta powinna być wystawiona zgodnie z wymogami określonymi w art. 106e ust. 1 ustawy, tj. powinna zawierać datę dokonania lub zakończenia dostawy towarów lub wykonania usługi, o ile taka data jest określona i różni się od daty wystawienia faktury. Przepis ten wprowadza obowiązek umieszczania ww. danych.”

Decydując się na wystawianie faktur zbiorczych, trzeba mieć na uwadze, że taki dokument, analogicznie jak faktura VAT dokumentująca jedną dostawę towarów czy wykonanie jednej usługi, powinna zawierać wszystkie dane zawarte w art. 1063 ust. 1 ustawy o podatku od towarów i usług, a więc w szczególności

1) datę wystawienia;

2) kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

3) imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

4) numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, z zastrzeżeniem pkt 24 lit. a;

5) numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi, z zastrzeżeniem pkt 24 lit. b;

6) datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o której mowa w art. 106b ust. 1 pkt 4, o ile taka data jest określona i różni się od daty wystawienia faktury;

7) nazwę (rodzaj) towaru lub usługi;

8) miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług;

9) cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto);

10) kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto;

11) wartość dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto);

12) stawkę podatku albo stawkę podatku od wartości dodanej w przypadku korzystania z procedur szczególnych, o których mowa w dziale XII w rozdziałach 6a, 7 i 9;

13) sumę wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku;

14) kwotę podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku;

15) kwotę należności ogółem.

Zgodnie z art. 106e ust. 1 pkt 6 ustawy o VAT, faktura powinna zawierać datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o której mowa w art. 106b ust. 1 pkt 4, o ile taka data jest określona i różni się od daty wystawienia faktury;. Faktura zbiorcza powinna zatem zawierać wszystkie daty dokonanych dostaw towarów lub świadczenia usług zawartych ma fakturze zbiorczej, jest to bardzo ważne w celu prawidłowego rozliczenia VAT od poszczególnych transakcji udokumentowanych fakturą zbiorczą.

Niedopuszczalne jest wskazanie wyłącznie jednej daty, czyli np. ostatniego dnia miesiąca w przypadku faktury dokumentującej transakcje z danego miesiąca i wystawianej ostatniego dnia tego miesiąca.

Takie stanowisko zaprezentowane zostało przez Dyrektora Izby Skarbowej w Warszawie w interpretacji indywidualnej sygn. IPPP1/4512-498/16-2/BS z dnia 22.09.2016 roku: „(…) Wnioskodawca w wystawionej fakturze dokumentującej dostawy zrealizowane w danym miesiącu (fakturze zbiorczej) obowiązany jest zamieścić wszystkie daty poszczególnych transakcji (dostaw towarów/świadczenia usług) dokumentowanych tą fakturą.

W przedstawionej sytuacji określenie w fakturze zbiorczej daty dostawy/wykonania usługi jako dzień dokonania ostatniej transakcji w danym miesiącu (dzień wystawienia ostatniego pokwitowania/paragonu w danym miesiącu) lub jako miesiąc w którym transakcje te były dokonane nie wypełni dyspozycji normy zawartej w art. 106e ust. 1 pkt 6 ustawy.”

Szczegółowe dane dotyczące poszczególnych dostaw towarów lub świadczenia usług udokumentowanych fakturą zbiorczą można natomiast zamieścić w załączniku do faktury, stanowiącym integralną część faktury.

Zgodnie z art. 19a ust. 1 ustawy o podatku od towarów i usług, obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi (poza wyjątkami wskazanymi w ustawie). Na mocy natomiast art. 19a ust. 8 tej ustawy, jeżeli przed dokonaniem dostawy towaru lub wykonaniem usługi otrzymano całość lub część zapłaty, w szczególności przedpłatę, zaliczkę, zadatek, ratę, wkład budowlany lub mieszkaniowy przed ustanowieniem spółdzielczego prawa do lokalu mieszkalnego lub lokalu o innym przeznaczeniu, obowiązek podatkowy powstaje z chwilą jej otrzymania w odniesieniu do otrzymanej kwoty (również poza wyjątkami wskazanymi w ustawie).

W konsekwencji zgodnie z ogólną zasadą ustalania obowiązku podatkowe w VAT, obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi, chyba przed dokonaniem dostawy towaru lub wykonaniem usługi otrzymano całość lub część zapłaty, wówczas obowiązek podatkowy powstaje z chwilą jej otrzymania w odniesieniu do otrzymanej kwoty.

Oznacza to, że sprzedawca co do zasady rozlicza podatek VAT w dacie faktycznego dokonania dostawy towarów / wykonania usługi albo w dacie zapłaty, gdy zapłata miała miejsce wcześniej.

Takie same zasady należy stosować również wtedy, gdy transakcje są dokumentowane fakturą zbiorczą, w konsekwencji sprzedawca powinien rozliczyć podatek VAT oddzielnie dla każdej transakcji udokumentowanej fakturą zbiorczą.

Podkreślić należy, że wystawianie faktur zbiorczych jest uprawnieniem sprzedawcy, co oznacza że nie ma on obowiązku wystawienia faktury zbiorczej, nawet na żądanie nabywcy.

Sam sposób wystawienia faktury zbiorczej (tj. że będzie to faktura zbiorcza dokumentująca całą sprzedaż z danego miesiąca, a nie pojedyncze faktury do każdej sprzedaży) może być przedmiotem uzgodnienia pomiędzy podatnikami.

Tak wynika z interpretacji indywidualnej sygn. 0112-KDIL2-2.4012.227.2019.1.MŁz dnia 25 lipca 2019 roku wydanej przez Dyrektora Krajowej Informacji Skarbowej w zakresie prawidłowości wystawienia faktur zbiorczych.

W przypadku, gdy faktura zbiorcza dokumentuje dokonane dostawy towarów lub świadczenie usług wskazane w załączniku nr 15 do ustawy o podatku od towarów i usług na rzecz podatnika, to na fakturze powinna znaleźć się adnotacja „mechanizm podzielonej płatności” wtedy, gdy wartość tej faktury przekracza 15.000 zł lub jej równowartość wyrażoną w walucie obcej.

W celu ustalenia obowiązku zastosowania mechanizmu podzielonej płatności bierzemy zatem pod uwagę wartość całej faktury, a nie poszczególnych transakcji.

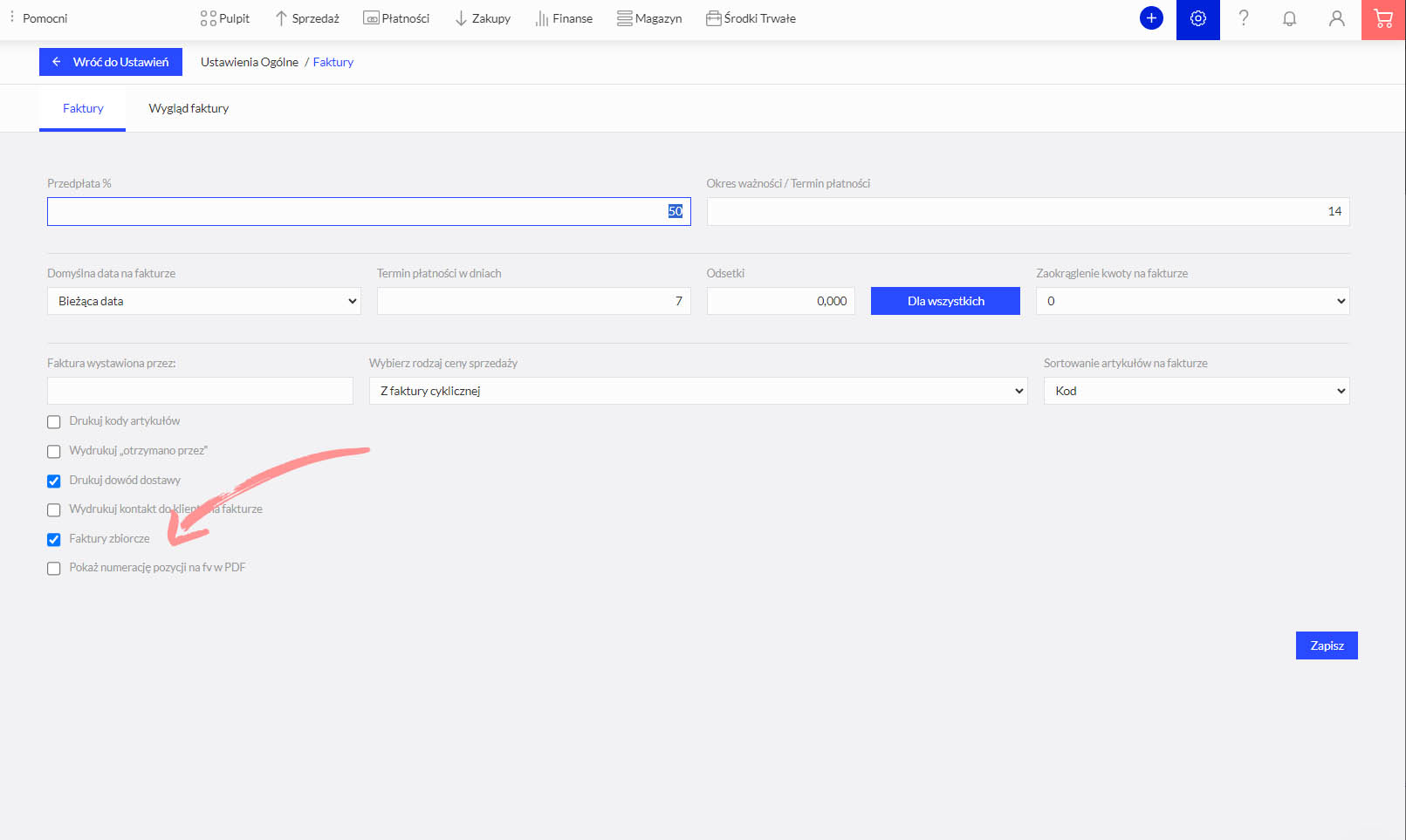

Aby korzystać z opcji faktur zbiorczych należy tę funkcję zaznaczyć w Menu – Ustawienia ogólne – Faktury

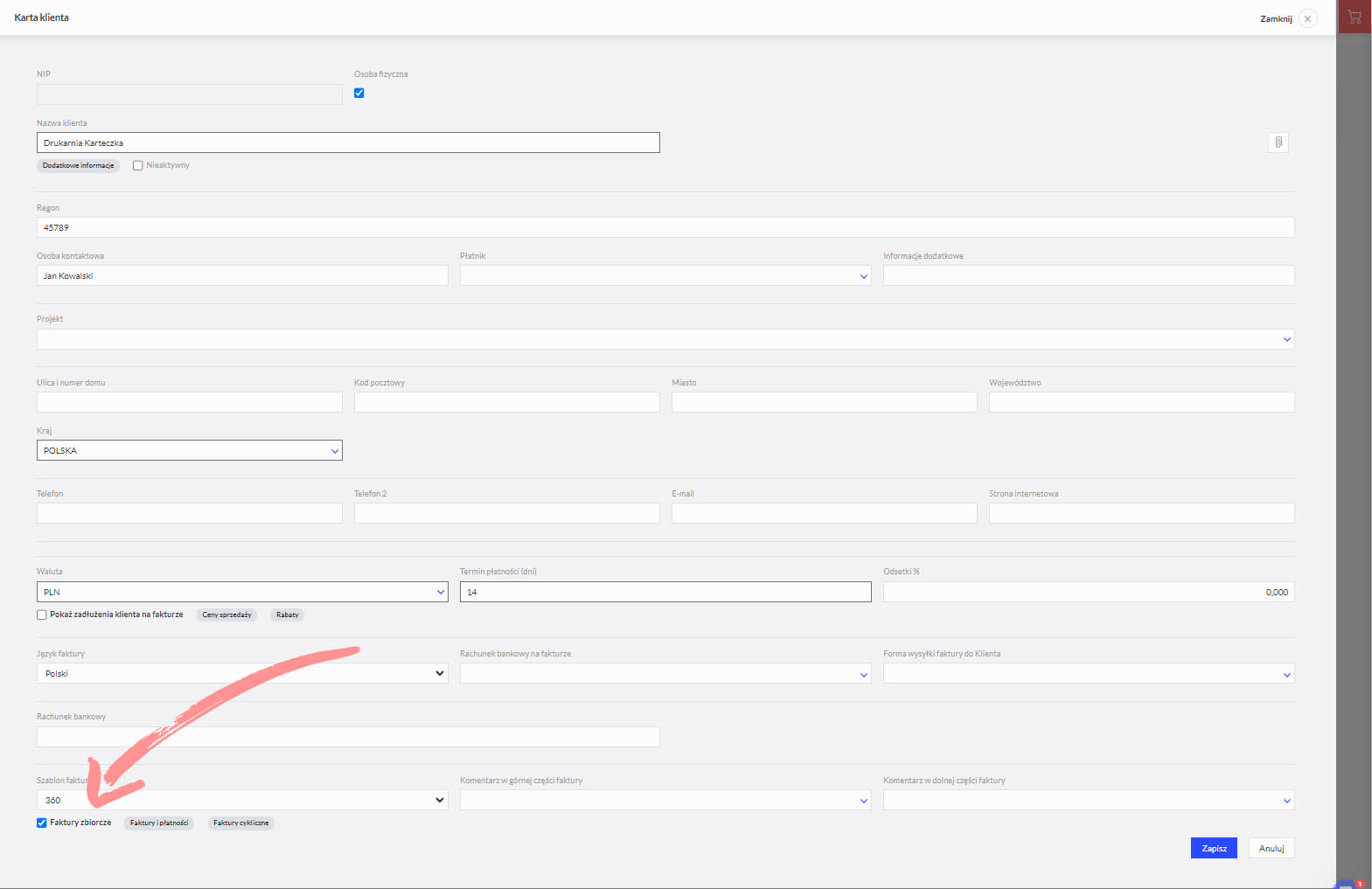

Należy także, pamiętać, aby zaznaczyć na karcie danego klienta, taką opcję. Odpowiednie miejsce znajduje się na dole karty.

To pozwala nam na wybranie pola „Dowód dostawy” w trakcie dodawania dokumentu. W programie księgowym 360 Księgowość możesz także w polu „Osoba kontaktowa” wpisać imię i nazwisko osoby, dla której będzie wydany towar czy wykonana usługa. Nazwisko to pojawi się także na fakturze zbiorczej.

Artykuł przygotowany przez naszą specjalistkę Karolinę Szopa

Aż do 3 miesięcy od daty utworzenia konta możesz wprowadzić 100 faktur sprzedaży, 100 faktur zakupu oraz 100 Poleceń Księgowania w bezpłatnej wersji programu.

Po osiągnięciu limitu ilości dokumentów lub upływie limitu czasu dla wersji darmowej podejmiesz decyzję o zakupie pierwszej licencji.