Wszystkie wpisy

10.12.2019

Biała lista umożliwia przedsiębiorcom łatwe, szybkie i przede wszystkim bezpłatne sprawdzenie swoich kontrahentów.

Informacje, jakie można znaleźć na białej liście to w szczególności:

– w odniesieniu do którego nie dokonano rejestracji albo który wykreślono z rejestru jako podatnika VAT,

– zarejestrowanego jako „podatnik VAT czynny” albo „podatnik VAT zwolniony”, w tym podmiotu, którego rejestracja została przywrócona;4

Biała lista podatników VAT jest prowadzona przez szefa Krajowej Administracji Skarbowej i dostępna na stronie internetowej Ministerstwa Finansów oraz za pośrednictwem systemu teleinformatycznego CEIDG.

Biała lista zastąpiła dotychczasowe wykazy podatników VAT: zarejestrowanych i niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT. Nowy wykaz ma być aktualizowany w dni robocze, raz na dobę.

W celu weryfikacji kontrahenta wystarczy wpisać jego nazwę, numer NIP, REGON lub rachunek bankowy. Po wpisaniu fragmentu nazwy firmy, system pokaże wszystkie pasujące wyniki, spośród których należy wybrać właściwy podmiot.

Biała lista umożliwia sprawdzenie podmiotu na aktualny dzień, a także określenie dowolnej daty z przeszłości. Dzięki temu przedsiębiorcy mogą znaleźć potrzebne dane o swoich kontrahentach np. na dzień wystawienia faktury czy dokonania płatności. Takie rozwiązanie z pewnością ułatwi ewentualne spory z organami podatkowymi w razie zakwestionowania statusu danego podmiotu czy jego numeru konta bankowego. W przypadku, gdy dany podmiot figuruje na białej liście otrzymamy komplet informacji wyszukiwanej firmy wraz z unikalnym identyfikatorem wyszukiwania. Potwierdzenie można wydrukować i zachować w celach dowodowych.

Osoby prowadzące działalność gospodarczą powinny przed dokonaniem płatności każdorazowo sprawdzić swojego kontrahenta na białej liście podatników VAT. Płatność zrealizowana na rachunek spoza tego wykazu po 1 stycznia 2020 roku oznacza bowiem negatywne konsekwencje podatkowe w podatku dochodowym oraz z odpowiedzialność solidarną w VAT. Do 31 grudnia 2019 roku włącznie, zapłata na konto bankowe, które nie widnieje na białej liście nie pociąga za sobą negatywnych konsekwencji podatkowych.

Na podstawie nowych przepisów prawa podatkowego dokonując przelewu na rachunek bankowy spoza wykazu, przedsiębiorca traci prawo do zaliczenia wydatku do kosztów uzyskania przychodów w przypadku transakcji przekraczających 15 000 zł brutto. Trzeba mieć na uwadze, że bez znaczenia jest liczba wykonanych przelewów, pod uwagę bierzemy ogólną wartość należności wynikającą z umowy z danym kontrahentem czy z wystawionej faktury VAT.

Dodatkowo podatnik odpowie solidarnie za zaległości podatkowe kontrahenta do wysokości podatku VAT. Dotyczy to płatności, która nie pójdzie na rachunek podatnika zawarty w wykazie w zakresie transakcji przekraczającej 15 000,00 zł. Przepis ten nie znajdzie zastosowania, jeżeli podatnik, które przeleje należność przelewem na rachunek inny niż zawarty w wykazie złoży stosowne zawiadomienie o zapłacie należności na ten rachunek. Składa go do naczelnika urzędu skarbowego właściwego dla wystawcy faktury w terminu 3 dni od dnia zlecenia przelewu.

Jak widzimy, w razie gdy dokonamy zapłaty na rachunek spoza białej listy, mamy jeszcze szansę uniknięcia negatywnych konsekwencji podatkowych, ale tylko wówczas, gdy w ciągu 3 dni od dnia zlecenia przelewu zawiadomimy o tym naczelnika urzędu skarbowego właściwego dla sprzedawcy .

Zawiadomienie o zapłacie na rachunek spoza wykazu powinno zawierać następujące dane:

W związku z wprowadzeniem białej listy podatników VAT należy upewnić się czy dane naszej firmy zawarte na białej liście są prawidłowe. Jeśli te informacje są niepoprawne, trzeba wystąpić do szefa KAS z wnioskiem o ich usunięcie lub sprostowanie.

Rachunki widoczne na białej liście zostały pobrane automatycznie z baz Krajowej Administracji Skarbowej, po potwierdzeniu w STIR (system teleinformatyczny izby rozliczeniowej umożliwiający szefowi KAS analizę i przekazywanie informacji w celu zapobiegania wyłudzeniom skarbowym). Firmowe numery kont powinny zostać zgłoszone do STIR przez bank. Są to te same numery rachunków firmowych, które zostały wskazane w zgłoszeniu identyfikacyjnym lub aktualizacyjnym.

W przypadku, gdy numer konta widniejący na białej liście jest błędny, osoby prowadzące jednoosobowe działalności gospodarcze powinny bezzwłocznie dokonać aktualizacji wniosku CEIDG-1. Spółki zarejestrowane w KRS aktualizują dane na formularzu NIP-8, a spółki cywilne używają druku NIP-2.

Obowiązek zapłaty na rachunek wskazany w wykazie podatników VAT wejdzie w życie od 1 stycznia 2020 roku, dlatego każda osoba prowadząca działalność gospodarczą już teraz powinna zadbać o to, aby na białej liście widniały prawidłowe i aktualne dane firmowe. Przedsiębiorcy, którzy tego nie zrobią mogą mieć problemy z uzyskaniem płatności za wykonane usługi bądź sprzedane towary.

Biała lista została udostępniona wcześniej, aby przedsiębiorcy mieli czas na zapoznanie się z zasadami funkcjonowania wykazu, sposobem wyszukiwania danych oraz zweryfikować aktualność i poprawność swoich danych, w szczególności numery kont bankowych wykorzystywanych w działalności gospodarczej.

Wprowadzenie białej listy podatników VAT ma na celu zwiększenie bezpieczeństwa dokonywanych transakcji oraz ograniczenie oszustw podatkowych. Aby uniknąć odpowiedzialności za ewentualne oszustwa podatkowe przedsiębiorcy zobowiązani są dochować należytej staranności przy każdej czynności z kontrahentem. W praktyce oznacza to konieczność weryfikacji sprzedawcy na białej liście podatników VAT przy każdorazowej płatności za zakupiony towar bądź usługę. Podstawowa weryfikacja kontrahenta obejmuje potwierdzenie statusu podmiotu oraz zgodność numeru rachunku bankowego, na który dokonujemy płatności z białą listą podatników VAT.

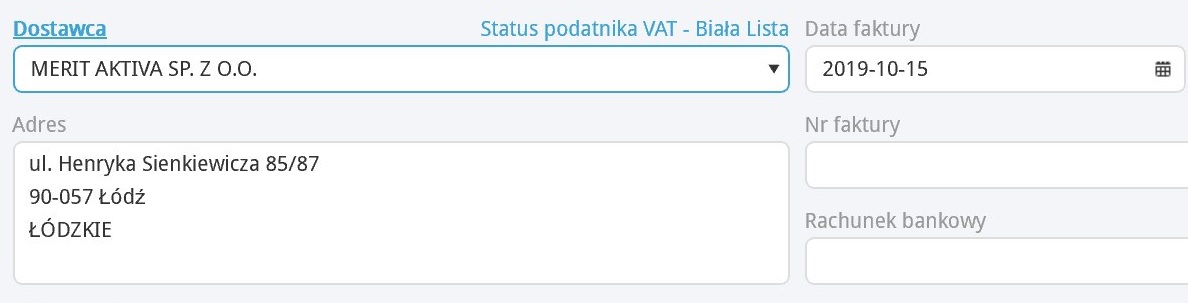

Sprawdzenie statusu podatnika w 360 Księgowość następuje już na etapie wprowadzania faktury zakupu i sprzedaży. Po wybraniu kontrahenta należy użyć opcji Status podatnika VAT – Biała Lista. System sprawdza czy dane w karcie kontrahenta są poprawnie wypełnione, jeśli nie, to należy je uzupełnić.

Po uzupełnieniu braków sprawdzamy ponownie status i jeśli dane są poprawne, system pokaże czy podatnik jest na liście wraz z rachunkiem bankowym

Aż do 6 miesięcy od daty utworzenia konta możesz wprowadzić 100 faktur sprzedaży, 100 faktur zakupu oraz 100 Poleceń Księgowania w bezpłatnej wersji programu.

Po osiągnięciu limitu ilości dokumentów lub upływie limitu czasu dla wersji darmowej podejmiesz decyzję o zakupie pierwszej licencji.

{kind=link}