Wszystkie wpisy

15.09.2025

Podatek dochodowy to codzienność każdej pracującej osoby, niezależnie czy mowa tu o etacie, własnej działalności, czy współpracy na zasadach cywilnoprawnych.

Jednakże oprócz obowiązku opłacenia tej daniny, musimy jeszcze wykazać jej wysokość, podstawę wyliczenia, koszty uzyskania przychodu, czy też źródła zarobku.

To wszystko ujawniane jest w deklaracjach rocznych. PIT-36, jako jedna z takich deklaracji, przeznaczona jest głównie dla przedsiębiorców oraz podatników uzyskujących dochody bez pośrednictwa płatników (np. pracodawców).

Jeżeli znajdujesz się w gronie tych osób, powinieneś dokładnie zapoznać się z zasadami rozliczania PIT-36, będzie to bowiem Twój obowiązek przez następne kilkadziesiąt lat, aż do przejścia na emeryturę (chyba że w tym czasie przejdziesz na etat).

Formularz PIT-36 to tzw. roczne zeznanie podatkowe. Oprócz PIT-37 i PIT-28, jest on najpopularniejszą deklaracją składaną do urzędu skarbowego w Polsce.

Składają ją osoby, które samodzielnie obliczają i wpłacają zaliczki na podatek, bez pośrednictwa płatnika (np. pracodawcy, zleceniodawcy).

Pierwszą podstawową zasadą jest to, że składają go osoby fizyczne, które w roku podatkowym osiągały przychody opodatkowane na zasadach ogólnych, czyli opłacają podatek progresywny:

Ważne! Jest to bardzo istotne, że oprócz wspomnianego prowadzenia działalności gospodarczej, podatnik musi rozliczać się na zasadach ogólnych, aby móc korzystać z PIT-36, bowiem osoba prowadząca JDG, ale opłacająca podatek liniowy wypełnia już PIT-36L, a ryczałtowiec PIT-28.

Istotą PIT-36 jest to, że formularz ten pozwala uwzględnić różne źródła przychodów, np. te osiągnięte ze sprzedaży towaru i usług, jak również z praw autorskich.

Dla przykładu, PIT-37 przeznaczony jest wyłącznie dla osób, których dochody rozliczane są przez płatników – w szczególności chodzi o osoby pracujące na etacie.

PIT-36 najczęściej będzie wypełniany przez przedsiębiorców. Warto jednak uściślić i dokładnie wskazać, kto ma obowiązek składania tej deklaracji do urzędu skarbowego.

Są to podatnicy, którzy:

Zatem z PIT-36 nie skorzystają osoby, które cały swój dochód uzyskują wyłącznie od płatników (pracodawców) i nie prowadzą działalności gospodarczej. Takie osoby składają zazwyczaj PIT-37.

Zasadniczo PIT-36 jest przeznaczony do wykazywania przychodów z pozarolniczej działalności gospodarczej, prowadzonej zarówno w postaci JDG, jak i spółek osobowych oraz z działów specjalnych produkcji rolnej.

Przedsiębiorca może jednak osiągać także przychody z tzw. innych źródeł, które należy uwidocznić w formularzu.

Przychody wymagające samodzielnego rozliczenia, to np.:

Deklaracja PIT-36 ma charakter roczny, zatem należy ją składać raz do roku. Nie chodzi tu jednak o jakikolwiek dzień w danym roku. Prawo przewiduje tutaj konkretne terminy.

Podstawowym okresem złożenia zeznania PIT-36 jest czas od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

Jeśli 30 kwietnia przypada w dzień wolny od pracy, termin przesuwa się na pierwszy dzień roboczy po tym terminie.

Warto przy tym pamiętać, że termin ten dotyczy nie tylko samego obowiązku złożenia zeznania podatkowego, ale również ewentualnej zapłaty daniny wynikającej z deklaracji (jeżeli doszło do niedopłaty).

Deklarację można złożyć zarówno w formie papierowej, jak i elektronicznej. Obecnie najwygodniejszą i najczęściej wybieraną formą złożenia PIT-36 jest droga elektroniczna.

Podatnik może to zrobić poprzez:

Program księgowy 360 Księgowość posiada funkcję, dzięki której bezpośrednio z poziomu programu możliwe jest przesłanie formularza do urzędu skarbowego.

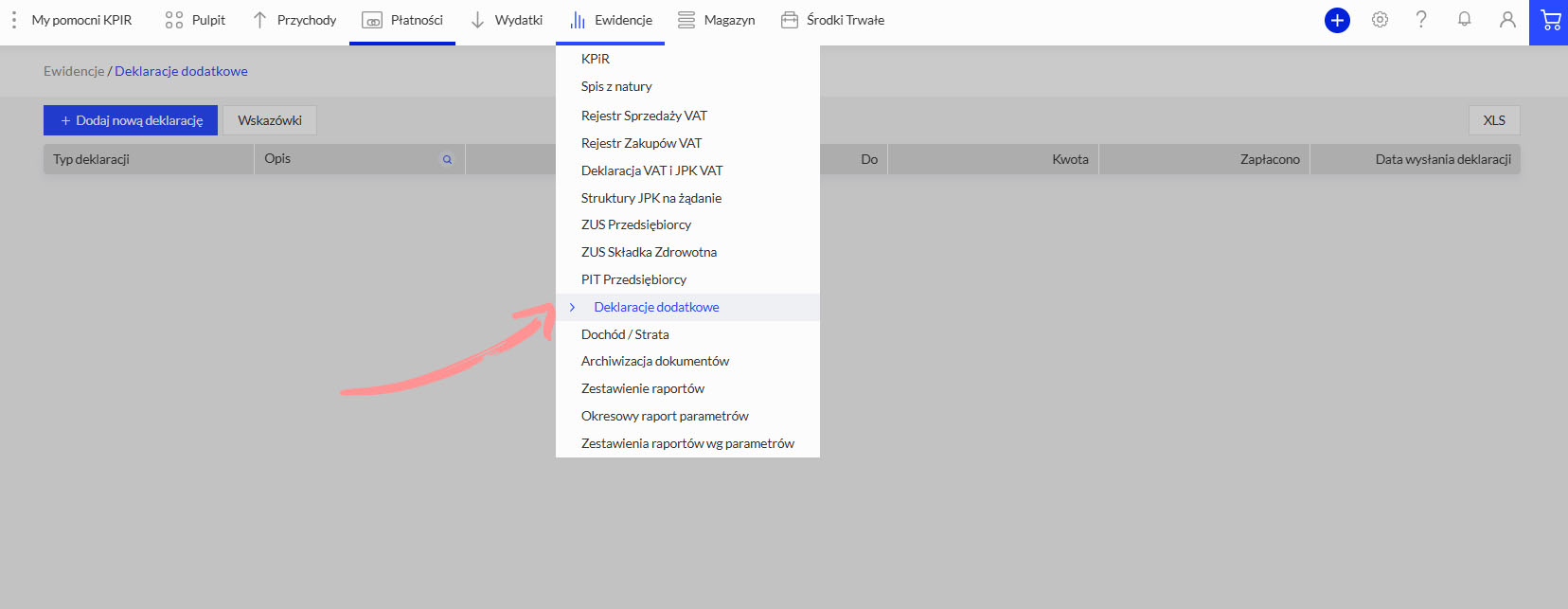

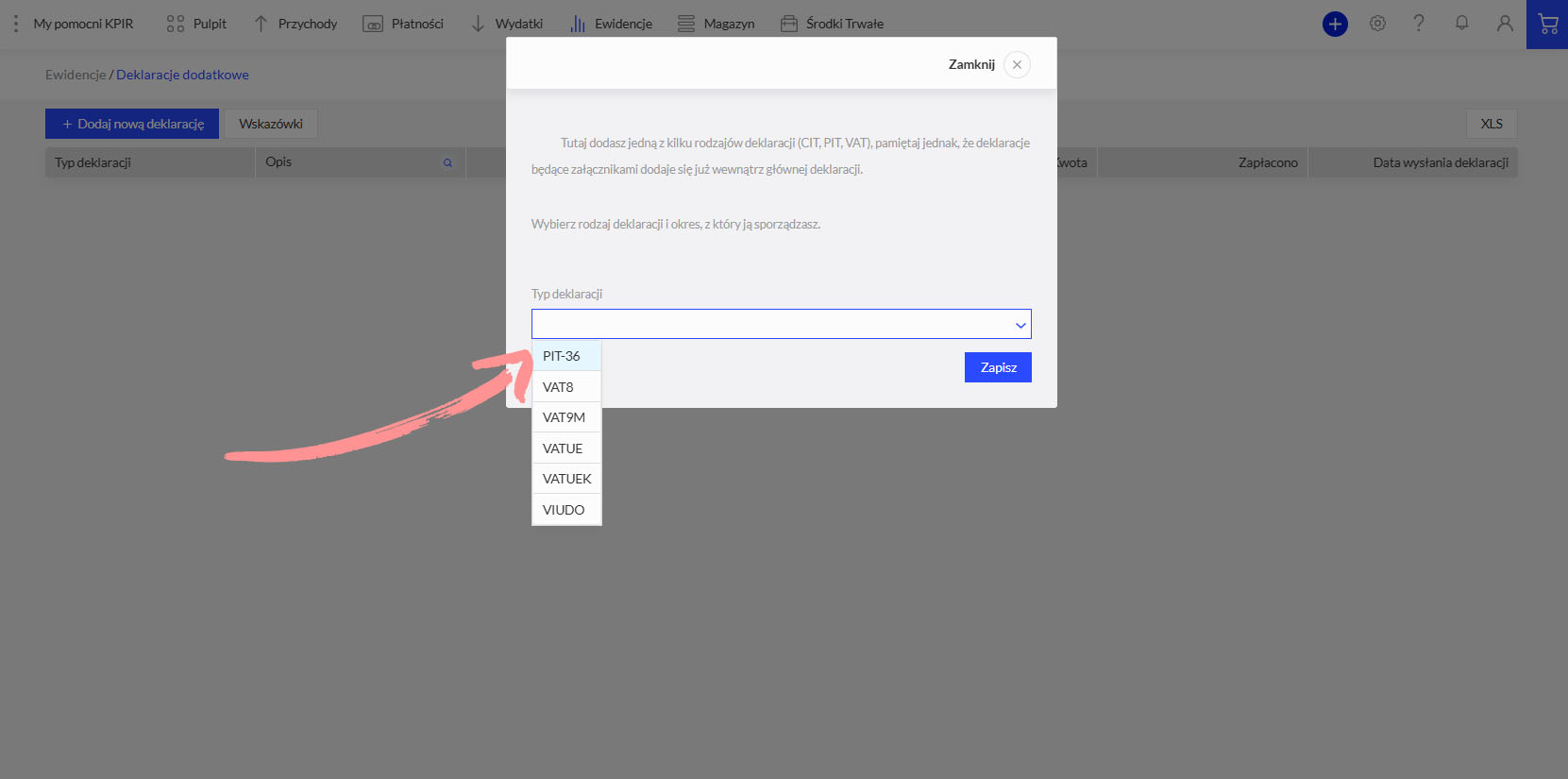

PIT 36 znajdziesz w Menu Ewidencje – Deklaracja dodatkowe

Następnie należy wybrać z pola wyboru „Wybierz deklarację”

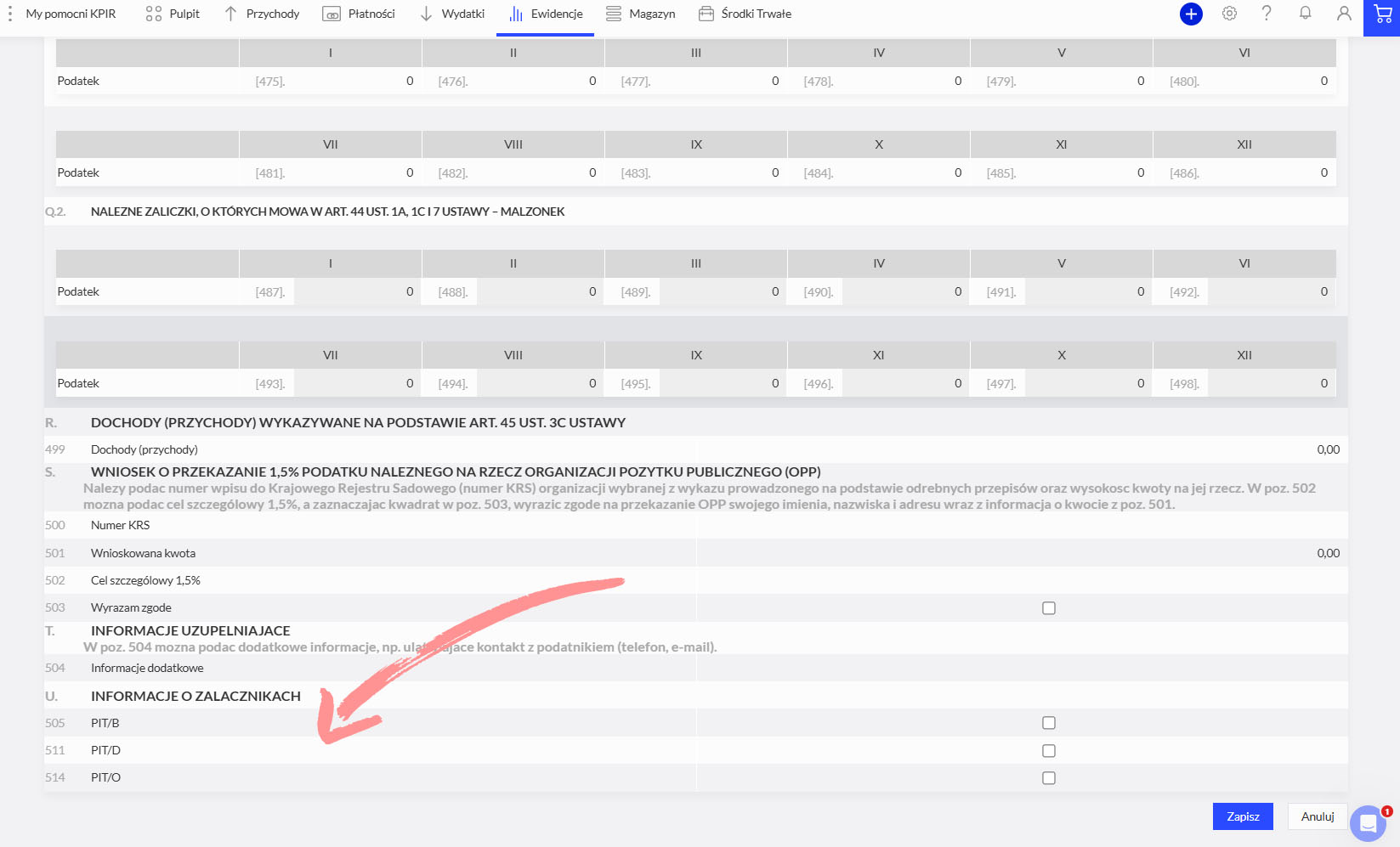

Deklaracja zawiera także niezbędne załączniki:

Rejestracja darmowego konta zapewnia dostęp do w pełni funkcjonalnej wersji programu (nie jest to wersja demonstracyjna), z której możesz korzystać przez 30 dni. W tym okresie wprowadzisz do 100 faktur sprzedaży, 100 faktur zakupu oraz 100 poleceń księgowania, jeśli prowadzisz pełną księgowość.

Rozpocznij już teraz!

Składanie deklaracji w formie papierowej jest również możliwe, ale stopniowo odchodzi się od tej formy. W niedługim czasie opcja ta może zostać całkowicie wyłączona.

Trzeba pamiętać, że przy rozliczeniu online wystarczy złożenie elektronicznego podpisu.

W przypadku formy tradycyjnej niezbędny jest podpis przedsiębiorcy oraz jego pieczęć.

Jak wiadomo, podatek dochodowy uiszcza się od osiągniętego dochodu, czyli przychodu pomniejszonego o koszty jego uzyskania.

Jednakże nie tylko koszty potrafią zmniejszyć kwotę, jaką należy przekazać fiskusowi. Pozwalają na to również ulgi podatkowe.

Deklaracja PIT-36 pozwala skorzystać z szerokiego katalogu ulg podatkowych.

Do najważniejszych z nich należą:

Dodatkowo w PIT-36 podatnik może (ale nie musi) przekazać 1,5% podatku na rzecz organizacji pożytku publicznego.

Podatnicy (głównie przedsiębiorcy) rozliczający się za pomocą deklaracji PIT-36 mogą skorzystać z preferencyjnego rozliczenia wspólnego z małżonkiem, o ile spełniają ustawowe warunki.

W wielu przypadkach wspólne rozliczenie pozwala obniżyć podatek, zwłaszcza gdy dochody małżonków są znacząco zróżnicowane.

Jakie przesłanki muszą zostać spełnione? Chodzi tu przede wszystkim o:

Deklaracji PIT-36 nie wolno stosować w sytuacjach, gdy ustawa o PIT przewiduje inny, odrębny formularz rozliczeniowy dla danego przychodu.

Jeżeli zatem przepisy wymagają od podatnika zastosowania innego sposobu rozliczenia, musi on wykorzystać dokładnie ten wskazany w ustawie formularz. Innymi słowy, PIT-36 nie zastępuje formularzy szczególnych i nie może być wykorzystywany tam, gdzie przepisy wyraźnie przewidują inne zeznanie podatkowe.

Dotyczy to w szczególności przypadków, gdy:

Brak złożenia deklaracji PIT-36 w terminie lub jego złożenie, ale niezapłacenie wymaganego podatku może skutkować różnymi sankcjami, w tym również odpowiedzialnością karną skarbową.

Urząd skarbowy w takich wypadkach może bowiem:

Jeżeli jednak dojdzie już do zwłoki w rozliczeniu i opłaceniu PIT, podatnik powinien niezwłoczne złożyć tzw. czynny żal.

Jest to wyjaśnienie (w zasadzie przyznanie się do wykroczenia skarbowego) złożone do urzędu skarbowego wraz ze spóźnioną deklaracją i uregulowaniem należności. Wzór z omówieniem instytucji czynnego żalu znajdziesz TUTAJ.

Artykuł przygotowany przez naszego specjalistę Radosława Pilarskiego

Aż do 30 dni od daty utworzenia konta możesz wprowadzić 100 faktur sprzedaży, 100 faktur zakupu oraz 100 Poleceń Księgowania w bezpłatnej wersji programu.

Po osiągnięciu limitu ilości dokumentów lub upływie limitu czasu dla wersji darmowej podejmiesz decyzję o zakupie pierwszej licencji.